2018ம் வருடம், ஜூன் மாதம். கடலூர் மாவட்டம் காட்டுமன்னார் கோவிலில் வசித்து வந்த 45 வயதான தமிழரசன் என்ற விவசாயி வங்கியில் கடன் வாங்கி டிராக்டர் வாங்கியிருந்தார். அதற்கான தவணைகளை முறையாக செலுத்தாததால் வங்கியில் இருந்து வந்த வசூல் குண்டர்கள் அவரிடமிருந்து டிராக்டரை பறித்ததோடு தகாத வார்த்தைகளால் திட்டி விட்டு சென்றனர். மனமுடைந்த அந்த ஏழை விவசாயி பூச்சி மருந்து குடித்து தற்கொலை செய்து கொண்டார்.

இதே பத்திரிகையில் பல முறை நான் தொடர்ந்து எழுதி வரும் விஷயம் தான். இந்த முறை கூடுதல் தகவல்களுடன்.

வங்கிகள் தாங்கள் அளிக்கும் கடன்களுக்கான வட்டி மற்றும் அசல் ஒழுங்காக திரும்பி செலுத்தப்படாத நிலையில் அவற்றை வாராக் கடன்கள் (NPA) என்று குறிப்பிட்டு விடுவார்கள். இந்த வாராக்கடன்களை தொடர்ந்து வங்கியின் நிதிநிலை அறிக்கையில் காட்டிக்கொண்டிருந்தால் அது வங்கியின் நிதிநிலை ஆரோக்கியத்திற்கு அவமானம். ஆதலால் அவற்றை தனியாக ஒதுக்கி Advanced Under Collection (AUCA) என்ற அக்கவுண்டிற்கு மாற்றி விட்டு நிதிநிலை அறிக்கையில் இருந்து தூக்கி விடுவார்கள்.

வாசகர்கள் இந்த இடத்தில் நன்கு கவனிக்க வேண்டும். வங்கிகள் தங்களது நிதிநிலை அறிக்கைகள் நன்கு பலமாக தோற்றமளிக்க வேண்டும் என்பதற்காக வசூல் ஆகாத கடன்களை தனியாக ஒரு இடத்திற்கு ஒதுக்கி விடும் நடவடிக்கையே இது. ஆனால் இது எந்த வகையிலும் கடன் வசூல் நடவடிக்கைகளை பாதிக்காது. வசூல் ஆக ஆக அந்த தொகையை வங்கியின் அந்தந்த வருட நிதிநிலை அறிக்கைகள் காட்டும். வங்கிகள் அளிக்கும் கடன்களில் Write Off என்ற பெயரால் அறியப்படும் நடவடிக்கை இப்படித்தான் செயல்படுத்தப்படும்.

ஆனால் ஒன்றை நினைவில் வைத்துக் கொள்ளுங்கள். கோட்பாடும் அது செயல்படும் விதமும் படிப்பதற்கு ஒன்று போல் தோன்றினாலும் நடைமுறையில் வெவ்வேறானவை. Theory and practice are the same in theory, but differ in practice.

பெரும் தொகைகளை கடனாக பெற்றுள்ள நிறுவனங்கள் அவற்றை திரும்ப செலுத்த தடுமாறும் போது வங்கிகள் மீண்டும் அதே நிறுவனங்களுக்கு கூடுதல் கடன்களை அளித்து உதவும். Ever-greening என்று இதனை அழைப்பார்கள். அப்போதும் அவற்றை திரும்ப செலுத்தாத பட்சத்திலேயே அவற்றை AUCAவிற்கு மாற்றுவார்கள்.

பாரத ஸ்டேட் வங்கியின் கதையை உதாரணமாக எடுத்துக் கொள்ளலாம். 2012 – 13 நிதியாண்டு முதல் 2019 – 20 நிதியாண்டு வரையிலான 8 வருடங்களில் 123432 கோடிகளை (ஒரு லட்சத்து 23 ஆயிரத்து நானூற்றி முப்பத்தியிரண்டு கோடிகள்) அது write off செய்துள்ளது. அதில் வசூல் ஆன தொகையோ வெறும் 8969 கோடிகள் மட்டுமே. நன்றாக கவனித்து படிக்கவும், எட்டு வருடங்களாக ஒட்டுமொத்தமாக வசூலித்த தொகை வெறும் 8969 கோடிகள் மட்டும் தான். அதாவது வெறும் 7.26 சதவீதம் மட்டுமே வசூலாகியுள்ளது, அதுவும் 8 வருடங்கள் கழித்து. மீதி உள்ள அந்த 92.74 சதவீத பணம்? வரும்ம்ம், ஆனாஆஆ வராது.

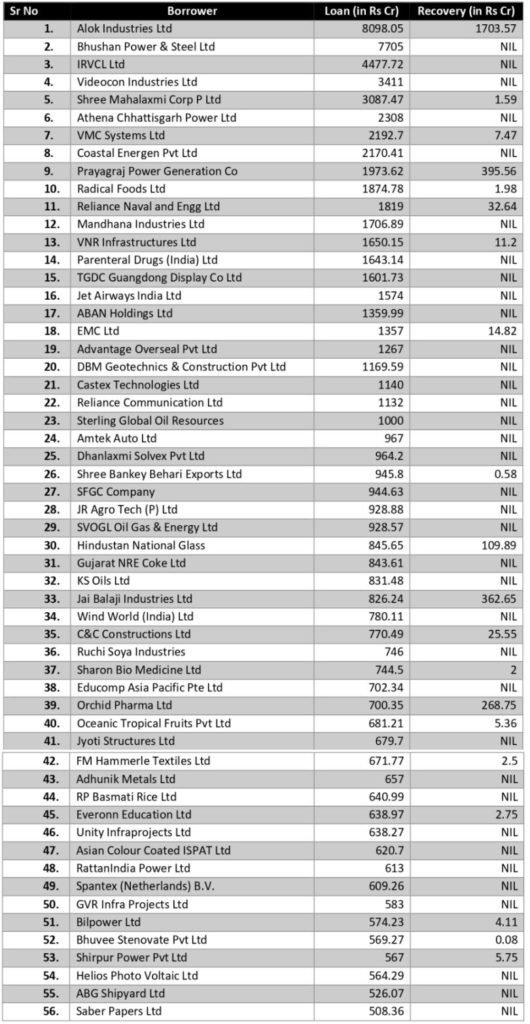

இவ்வளவு பெரிய கடன்களை வாங்கி கட்டாமல் ஏமாற்றியவர்கள் யார்? கடனில் டிராக்டர் வாங்கி அதனை திரும்ப செலுத்த முடியாமல் தற்கொலை செய்து கொண்ட விவசாயியா? கல்விக் கடன் வாங்கி படித்து விட்டு வேலை கிடைக்காமல் தேங்காய் மண்டியில் வேலை பார்க்கும் தம்பியா? சொத்துக்களை அடகு வைத்து கடன் வாங்கி அதில் டெக்ஸ்டைல் மில் கட்டி சந்தையில் படையெடுத்த மலிவு விலை சீன தயாரிப்புகளோடு போட்டி போட இயலாமல் சொத்துக்களை கடனில் மூழ்க விட்டு சுவற்றில் ஒடிந்து போய் அமர்ந்திருக்கும் அண்ணாச்சியா? இவர்கள் யாரும் இல்லை. வங்கி பணத்தை ஏமாற்றிய கேடிகள் அனைவரும் மிகப்பெரிய, புகழ்பெற்ற கார்ப்பரேட் நிறுவனங்கள். வங்கி அதிகாரிகளை கைக்குள் போட்டுக்கொண்டு திட்டமிட்டு ஏமாற்றியிருக்கிறார்கள். கீழே உள்ள படத்தை நன்கு கவனிக்கவும். அலோக் இன்டஸ்ட்ரீஸ், பூஷன் பவர், வீடியோகான், அனில் அம்பானியின் RCom முதலான பெரிய பெரிய கார்ப்பரேட் ராட்சதர்கள். ஒவ்வொரு நிறுவனமும் குறைந்தது 500 கோடிகள் கடன் வாங்கி ஏப்பம் விட்டிருப்பார்கள்.

நீங்கள் எந்த கட்சி ஆதரளவாளராகவோ இருந்து விட்டுப் போங்கள், இவற்றையெல்லாம் படிக்கப் படிக்க வயிறு எரிகிறதா? உங்கள் பதில் ஆம் எனில் நீங்கள் உழைத்துப் பிழைக்கும் வர்க்கம். இன்னமும் கொஞ்சம் கூடுதல் தகவல்களை சேர்த்து தருகிறேன், கூடுதலாக வயிறு எரியும்.

மெஹூல் சோக்சி என்ற மோசடிப் பேர்வழி ஒருவர். நீரவ் மோதி என்ற மற்றொரு மகா மோசடிக்காரரின் உறவினர் இந்த மெஹூல் சோக்சி. இவரும் கூட்டாளி நிறுவனங்களும் கடன் வாங்கி ஏப்பம் விட்ட தொகை சுமார் 7000 கோடிகளுக்கும் மேல். வழக்கம் போல இவர் யாருக்கும் தெரியாமல் வெளிநாட்டிற்கு “தப்பித்து” ஓடி விட்டாராம். அதுதானே நம் நாட்டு பெரும் பணக்காரர்களின் வழக்கம். விஜய் மல்லையா தொடங்கி வைத்த மரபு அதுதானே.

இறுதியாக ஒரு கேள்வியை முன் வைக்கிறேன். இந்த கடன் மோசடிகளில் ஈடுபட்ட எவ்வளவு வங்கி அதிகாரிகள் மீது நடவடிக்கை எடுக்கப்பட்டுள்ளது? Ever-greening என்று மேலே குறிப்பிடப்பட்டுள்ளதே, அதை செய்த வங்கி அதிகாரிகள் என்ன ஆனார்கள்? அநேகமாக பதவி உயர்வு பெற்று மேலும் உயர்பதவிகளில் அமர்ந்திருப்பார்கள்.

இன்னும் மோசமான விஷயம் என்னவென்றால் இவ்வளவு பெரிய மோசடிகள் எல்லாம் ரிசர்வ் வங்கியினால் முன்கூட்டி கண்டுபிடிக்கவே இயலவில்லையா? ஒவ்வொரு வங்கியும் அனுப்பும் மாதாந்திர, காலாண்டு, அரையாண்டு தகவல்களை வைத்துக்கொண்டு ரிசர்வ் வங்கி என்ன செய்து கொண்டிருந்தது? லாயத்தை விட்டு குதிரை ஓடிய பிறகு குதிரை ஓடி விட்டது என்று சொல்வது தான் ஒரு மத்திய ரிசர்வ் வங்கியின் வேலையா? Stress Test என்பதெல்லாம் நடத்த வேண்டாமா? ஆபத்துக்களை முன்கூட்டியே கண்டறியும் EWS எனப்படும் Early Warning System எல்லாம் என்ன வெறும் ஏட்டுச் சுரைக்காயா?

எல்லாம் இருக்கட்டும், உங்கள் வீட்டிற்கு மின் கட்டணத்தை செலுத்தி விட்டீர்களா என்று பாருங்கள். ஒழுங்காக அவர்கள் சொன்ன கடைசி தேதிக்குள் செலுத்தி விடுங்கள். இல்லை என்றால் மின் இணைப்பை துண்டித்து கட்டையை பிடுங்கிக் கொண்டு போய் விடுவார்கள். நாம் என்ன அனில் அம்பானி, நீரவ் மோதி, மெஹூல் சோக்ஸியா, பல்லாயிரம் கோடி வங்கிகளை ஏமாற்றியும் சொகுசு வாழ்க்கை வாழ்வதற்கு?

கட்டுரையின் முதல் பத்தியை மீண்டும் வாசிக்கவும்.

{kind=link}

சஞ்சிகை நிர்வாக குழுவின் கவனத்திற்கு.

நேர்மையான மனிதர்களின் மனசாட்சியாக ஒலித்த திரு. ஜோஷூவா அவர்களின் கட்டுரைகள் ஏன் இப்போது நமது இதழில் வெளிவருவதில்லை? என்னைப் போலவே பலரும் ஆவலாக இருப்பார்கள். வாரமொரு முறை அவரது கட்டுரைகளை பிரசுரிக்குமாறு தங்களிடம் வேண்டி விண்ணப்பம் வைக்கிறேன்.

கோவிந்தன், ஓய்வு பெற்ற பேராசிரியர்.